Ceny nemovitostí rostou závratným tempem již několik let. A již několik let se ozývají hlasy analytiků, že rostou příliš a musít to brzy skončit. Po středečním růstu sazeb ČNB je o důvod víc. Bude to stačit k poklesu cen?

Realitní trh je poměrně specifický. Má obrovskou setrvačnost a kupované nemovitosti i pro vlastní bydlení lidé vnímají jako formu dlouhodobé investice. A zároveň jako prostředek naplnění jedné ze základních potřeb a jednoho ze základních cílů rodiny – bydlet ve vlastním. Jedno i druhé přispívá k setrvačnosti růstu cen. Lidé se bojí, že pokud si byt či dům nekoupí dnes, tak na něj nebudou mít již nikdy. A tím tlačí ceny ještě výš.

Většina kupujících ale nemá dostatek vlastních prostředků. Potřebují hypotéku. A hypotéky již rok rychlým tempem zdražují. Oproti dobám s 2% sazbami klienti budou při hypotečních sazbách na 8 % splácet dvojnásobnou částku. A na to bude mít čím dál tím méně lidí, zejména přičteme-li růst dalších životních nákladů v čele s energiemi a potravinami. Jenže… bude to stačit k tomu, aby ceny nemovitostí poklesly?

Zatím to tak nevypadá. Realizované ceny nemovitostí podle Českého statistického úřadu (ČSÚ) rostly i v prvním čtvrtletí tohoto roku, tedy v době, kdy hypotéky již významně zdražily. Jen se podle zpráv z realitních kanceláří změnila struktura kupujících, kdy převládají lidé s vlastními prostředky a ubyli kupující s hypotečním úvěrem.

Tabulka 1: Vývoj cen nemovitostí v 1. čtvrtletí 2022

Mezičtvrtletní změna | Meziroční změna | |

Nové byty v Praze | 8,2 % | 30,3 % |

Starší byty v Praze | 3,4 % | 19,0 % |

Starší byty mimo Prahu | 7,0 % | 29,7 % |

Starší byty v ČR | 6,2 % | 27,3 % |

Zdroj: ČSÚ

Navíc kromě starších bytů v Praze dál zrychluje jejich růst. Nejvýrazněji u nových pražských bytů, které meziroční tempo růstu zvýšily z předchozích 26,5 % na 30,3 %. Novostavbám vydatně pomáhá ke zdražování růst cen materiálů, který dává developerům pádný důvod ke zvyšování cen bytů.

Zároveň ani příliš neklesá počet prodaných nemovitostí. Od začátku roku 2021 je sice trend klesající, nicméně kupříkladu v květnu 2022 bylo prodáno více nemovitostí než o rok dříve.

Graf 1: Vývoj počtu prodaných nemovitostí

Zdroj: EMA data

Zdroj: EMA data

Další zdražení hypotečních úvěrů, které vlivem očekávání růstu úrokových sazeb České národní banky (ČNB) přišlo již v několika minulých týdnech a po středečním navýšení sazeb bude nepochybně ještě pokračovat, ještě více sníží dostupnost hypoték. Hypoteční sazby se mohou pohybovat kolem 8 %, což by znamenalo u třicetileté hypotéky přibližně dvojnásobnou splátku oproti hypotékám s 2% úročením. Hypoteční trh tak již letos významně zpomaluje, jak ukazují data České bankovní asociace (ČBA).

Ovšem dostupnost hypoték přestává být vlivem změny struktury kupujících rozhodujícím faktorem. Již nyní větší část kupujících platí vlastními prostředky. Poptávka ze strany hypotečních klientů tak sice poklesne, ale celkový vliv na realitní trh bude mít jen malý.

Větší otázkou je, zda kupující s hotovostí budou ochotni platit současné (či ještě vyšší) ceny. A jak dlouho potrvá, než hotovost utratí – tedy uspokojí svou poptávku po nemovitosti a přestanou kupovat.

Podle dat ČNB měly k 30. 4. 2022 domácnosti uloženo v bankách na účtech 3,314 bilionů korun, přičemž 2,629 bil. Kč v tom leží na netermínovaných vkladech – především běžných a spořicích účtech. To sice představuje jen mírný meziroční nárůst o 3,2 % (a u netermínovaných vkladů dokonce pokles o 2,4 %), ale při srovnání s dubnem 2020, kdy začala pandemie koronaviru, je to o 16 % (resp. 15,3 %) více. Hotovosti je tak mezi lidmi stále hodně.

S cenou mohou ale hýbat především prodávající. A ti mnohdy raději prodlouží či odloží prodej, než aby cenu snížili. V nejbližším období je tak pravděpodobnější pokles objemu (počtu) prodejů než pokles cen. Za nižší ceny prodávají nejdříve lidé, kteří musí prodat.

Aby poklesly ceny nemovitostí, je tak v prvé řadě počkat na nárůst nucených dražeb. To ale může ještě poměrně dlouho trvat, neboť podíl hypoték v potížích je stále minimální. Podle ČNB bylo k 30. dubnu 2022 jen 0,66 %… a jejich podíl dlouhodobě klesá. Ostatně od května 2021 klesá i jejich objem, zatímco objem hypoték na bydlení v portfoliích bank stoupal. Poklesl poprvé až v dubnu, kdy se snížil o 1 %.

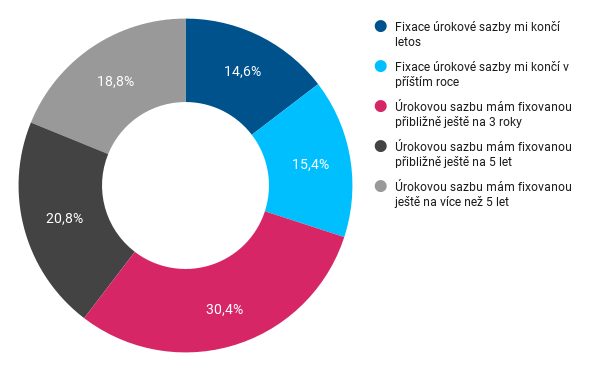

Nesplácení hypoték tak zatím také nepovede k poklesu cen realit. Ohroženy nárůstem splátky jsou především domácnosti, kterým bude končit fixace úrokové sazby letos či příští rok. A těch není málo. Podle průzkumu EMA data jich je celkem třetina všech dotázaných, kteří aktuálně splácí hypoteční úvěr.

Graf 2: Konec fixace úrokové sazby respondentů aktuálně splácejících hypotéku

Poznámka: Výzkum proběhl na vzorku 1 172 respondentů. Statistický vzorek reprezentuje jednotlivé regiony, věkové skupiny, pohlaví a ekonomickou aktivitu respondentů. Respondenti byli vybráni z věkové skupiny 21 až 61 let. Sběr dat proběhl 25. 5. 2022 až 1. 6. 2022.

Poznámka: Výzkum proběhl na vzorku 1 172 respondentů. Statistický vzorek reprezentuje jednotlivé regiony, věkové skupiny, pohlaví a ekonomickou aktivitu respondentů. Respondenti byli vybráni z věkové skupiny 21 až 61 let. Sběr dat proběhl 25. 5. 2022 až 1. 6. 2022.

Zdroj: EMA data

Nejvíce pravděpodobnou variantou vývoje cen nemovitostí na základě dostupných informací je, že ceny zpomalí svůj růst až na úroveň stagnace či mírného poklesu tak, že budou pod úrovní inflace. Nominální ceny sice (příliš) nepoklesnou, ale vlivem inflace se nemovitosti stanou opět dostupnější.

{kind=link}