O hypoteční úvěr může žádat zaměstnanec i podnikatel. Záleží především na příjmech, na jak vysokou hypotéku žadatel dosáhne. A v tom se liší přístup bank k podnikatelům. Jak rozdílně se hypoteční banky staví k zaměstnancům a podnikatelům?

Na jak vysoký hypoteční úvěr dosáhne zájemce o financování bydlení, závisí především na jeho příjmu. A v tom je kámen úrazu zejména pro podnikatele. Nejen, že podávají daňové přiznání jednou ročně, a teprve z něho banky čerpají, zatímco zaměstnanci dokládají pouze příjem za poslední tři měsíce – a pokud zrovna obdrželi prémie, tak mají vyhráno. Ono už jen spočítat čistý příjem podnikatele je poměrně tvrdý oříšek.

Velká část drobných podnikatelů využívá pro výpočet nákladů procento z příjmů. To u většiny podnikatelů dosahuje 60 %, u řemeslníků 80 % z dosažených příjmů. Teprve z rozdílu příjmů (a ještě ne celého) a výdajů se počítá sociální a zdravotní pojištění, o které se podobně jako u zaměstnanců příjem musí očistit.

A právě u paušálních výdajů je největší „kámen úrazu“. Jaké skutečné náklady podnikatel má? To záleží především na oboru, v jakém působí. Jedná-li se o „administrativní“ obor, např. vedení účetnictví či programování apod., skutečné náklady se nebudou daňově uznatelnému procentu z příjmů blížit ani vzdáleně. Jakýkoliv rozdíl mezi skutečnými náklady (počítač, mobilní telefon a internetové připojení a pár licencí k nezbytným programům, případně menší kancelář) a daňově uznanými náklady činí fakticky čistý příjem podnikatele. A banky toto vědí. Jenže… dokáží to zohlednit při posuzování žádosti o hypotéku?

V rámci EMA data jsme na toto téma vytvořili sondu do hypotečního trhu na základě kalkulátoru bonity klientů hypotečních bank. Sledovali jsme maximální výši hypotéky, na kterou dosáhne žadatel při určitém příjmu jak u zaměstnanců, tak u podnikatelů s paušálními výdaji. A výsledky jsou skutečně pozoruhodné.

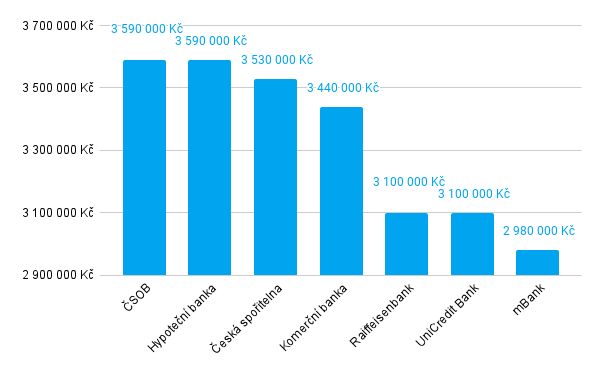

V obou případech jsme posuzovali jednoho žadatele u sedmi bank. Čistý příjem zaměstnance jsme stanovili na 40 tis. Kč. Maximální výše hypotéky, na kterou dosáhne, se lišila až o 610 tis. Kč!

Graf 1: Maximální výše hypotéky pro zaměstnance s příjmem 40 tis. Kč čistého měsíčně

Zdroj: EMA data

Zdroj: EMA data

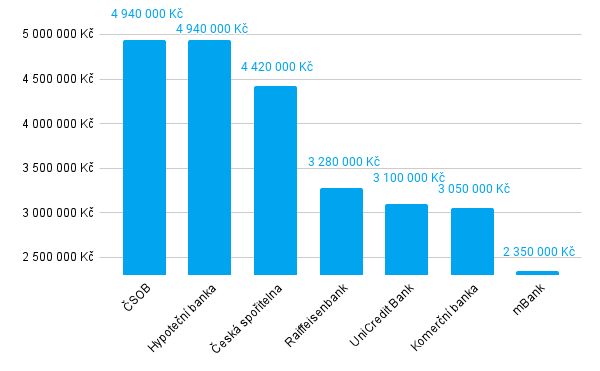

Pro podnikatele s výdajovým paušálem 60 % jsme zvolili roční příjem 1,2 mil. Kč hrubého, což odpovídá 40 tis. Kč měsíčně po odečtení výdajů před zaplacením sociálního a zdravotního pojištění. Neodpovídá to tak čistému příjmu zaměstnance ve stejné výši, čistý příjem podnikatele by byl nižší… až na skutečnost, že velmi pravděpodobně jeho skutečné náklady nedosahují oněm daňově uznaným.

A banky k takovémuto podnikateli přistupují naprosto odlišně. Rozdíl maximální výše hypotéky, kterou podnikateli banky nabídnou, dosahuje dokonce až 2 590 000 Kč!

Graf 2: Maximální výše hypotéky pro podnikatele s příjmem 40 tis. Kč měsíčně po odečtení výdajů ve výši 60 % z příjmů

Zdroj: EMA data

Zdroj: EMA data

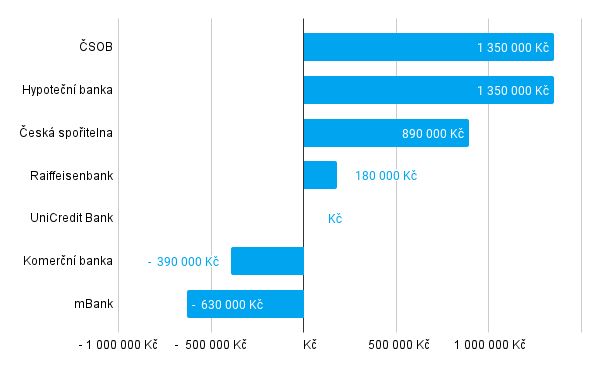

Není to rozhodně tak, že by byl podnikatel vůči zaměstnanci všude buď zvýhodněn, nebo znevýhodněn. Každá z bank se k těmto dvěma skupinám staví naprosto odlišně. A zatímco u ČSOB a Hypoteční banky podnikatel získá hypotéku o 1,35 mil. Kč vyšší než zaměstnanec, u mBank dosáhne na úvěr o 630 tis. Kč nižší.

Graf 3: Rozdíl maximální výše hypotéky pro podnikatele a zaměstnance

Zdroj: EMA data

Zdroj: EMA data

Nutno podotknout, že se jedná o základní propočty. V každé bance lze dosáhnout při správném přístupu na řadu výjimek, které dokáží posunout hranici dostupné hypotéky výše, případně upravit započítávaný příjem podnikatele tak, aby více odpovídal skutečnosti. Např. podnikatelé plátci daně z přidané hodnoty využívající náklady procentem z příjmů mohou skutečné náklady dokázat z evidence či daňových přiznání k DPH. Některé banky zas zvýhodňují některé skupiny podnikatelů, u kterých mají dobrou představu o skutečných nákladech podnikání. A cest je mnohem víc, jakými dokáží provést podnikatele zkušení hypoteční poradci k optimální hypotéce.

Hypoteční trh (zejména) pro podnikatele není zdaleka statický. Banky se ve svém přístupu k této klientské skupině nejen liší, ale čas od času svůj přístup přehodnotí. A tak banka, která mohla být pro podnikatele příznivá před několika lety, může být naprosto nevhodná, a naopak jiná banka, která se dříve podnikatelům vyhýbala, jim může nabízet příznivé podmínky.

A už vůbec neplatí, že hlavní banka ať již podnikatele, nebo zaměstnance, která zná nejlépe jejich platební historii a může nejlépe určit jejich bonitu, nabídne také nejlepší podmínky.

{kind=link}